![Las Tasas de Préstamos DSCR Suben con Datos de Inflación al Alza [15 de mayo de 2026]](https://static.wixstatic.com/media/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg/v1/fill/w_1774,h_1000,fp_0.50_0.50,q_30,blur_30,enc_avif,quality_auto/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg)

![Las Tasas de Préstamos DSCR Suben con Datos de Inflación al Alza [15 de mayo de 2026]](https://static.wixstatic.com/media/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg/v1/fill/w_1256,h_708,fp_0.50_0.50,q_90,enc_avif,quality_auto/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg)

Tasas de Préstamos DSCR Estables - El Mercado Inversor Sube (Mayo 2026)

- Préstamos DSCR

- 2 jun

- 6 min de lectura

Para la semana que termina el 29 de Mayo del 2026

Tabla de Contenidos

Resumen

Las tasas de préstamos DSCR y las hipotecas convencionales casi no se movieron esta semana — la tasa fija a 30 años cayó apenas 2 puntos base, de 6.61% a 6.59%, convirtiéndose en una de las semanas más tranquilas del año en materia de tasas. Dos puntos base. Eso es todo. Pero aquí está la verdadera historia: mientras la tasa titular permanecía congelada, toda la estructura del mercado de préstamos para inversores estaba cambiando por debajo — de una manera que afecta directamente a cada prestatario DSCR ahora mismo.

Para los inversores en bienes raíces en Nueva York, Nueva Jersey y Connecticut — ya sea que posean propiedades de alquiler en Brooklyn, Queens, el Bronx, o edificios multifamiliares en toda el área triestatal — entender qué está impulsando estos cambios de mercado puede marcar la diferencia entre una buena tasa y una excelente. Los préstamos no conformes acaban de alcanzar su mayor cuota de mercado desde antes de la crisis financiera de 2008, y los inversores DSCR son el motor de ese crecimiento.

Quédese hasta el final — le vamos a mostrar exactamente cómo pagar los saldos de sus tarjetas de crédito antes de aplicar puede mejorar su puntaje crediticio y reducir su tasa de préstamo DSCR entre 25 y 50 puntos base, incluso cuando el mercado se niega a moverse.

🤔Por Qué los Préstamos DSCR Están Dominando el Mercado

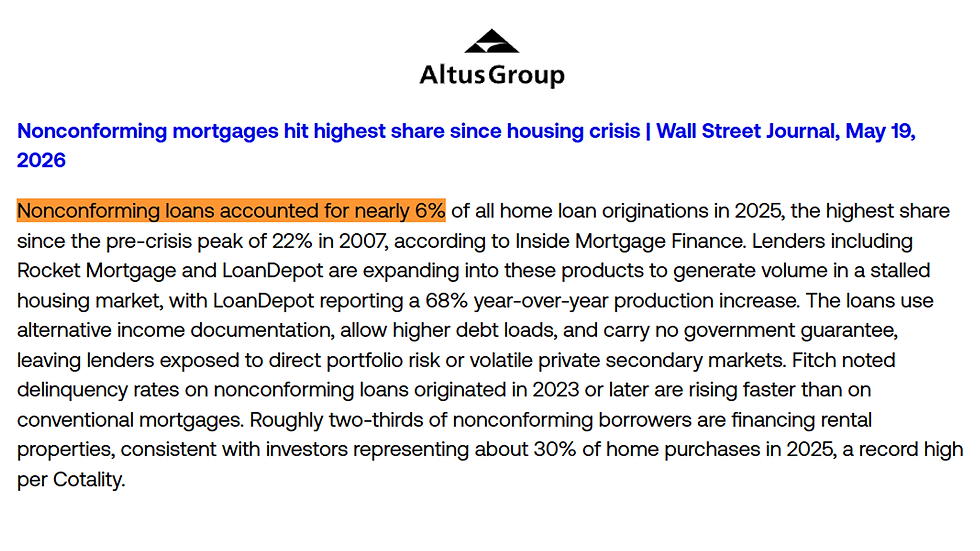

Los préstamos no conformes acaban de alcanzar su mayor cuota de mercado desde antes de la crisis financiera de 2008. Según Inside Mortgage Finance, los préstamos no conformes representaron casi el 6% de todas las originaciones de préstamos hipotecarios en 2025 — la porción más grande desde el pico previo a la crisis de aproximadamente el 22% en 2007. ¿Y quién está impulsando ese aumento? Los inversores en bienes raíces que utilizan préstamos DSCR.

Aproximadamente dos tercios de los prestatarios no conformes están financiando propiedades de alquiler o inversión, y los inversores representan ahora aproximadamente el 30% de todas las transacciones de compra de viviendas. Los principales prestamistas minoristas han entrado agresivamente en este espacio, reportando un crecimiento en la producción de préstamos no-QM de decenas de puntos porcentuales año tras año.

Para los inversores en toda el área metropolitana de Nueva York — desde brownstones en Brooklyn y multifamiliares en Queens hasta edificios de uso mixto en Nueva Jersey — este cambio significa que más prestamistas compiten activamente por su negocio. Los préstamos DSCR, que califican basándose en los ingresos de alquiler de la propiedad en lugar de sus W-2 o declaraciones de impuestos personales, se han convertido en el producto no conforme de mayor crecimiento en el mercado. Sin verificación de ingresos. Sin historial de empleo. Solo los números de la propiedad.

📉Qué Significa la Caída del 8.5% en las Solicitudes Hipotecarias para los Inversores

El 27 de mayo, la Asociación de Banqueros Hipotecarios reportó que las solicitudes hipotecarias totales cayeron un 8.5% semana tras semana para la semana que terminó el 22 de mayo — una caída del 9% sin ajuste estacional. Es una contracción significativa, impulsada por una demanda de compra más débil y menor actividad de refinanciamiento mientras la tasa fija a 30 años se mantuvo anclada en el rango medio del 6%.

Aquí está la visión contraintuitiva: ese dolor para los prestatarios convencionales está creando silenciosamente una ventaja para los inversores DSCR. Cuando el volumen de compras convencionales disminuye, los prestamistas no se quedan de brazos cruzados — cambian de dirección. Los originadores están deliberadamente enfocándose en DSCR y otros programas no conformes orientados a inversores para mantener sus carteras activas.

En un mercado donde la demanda convencional se contrae, los inversores DSCR son cada vez más tratados como el cliente preferido — y esa dinámica competitiva se traduce en mejor precio, cierres más rápidos y términos más flexibles. Si usted posee propiedades de inversión en Connecticut, Nueva Jersey o en cualquier lugar del área metropolitana de Nueva York, este momento es una oportunidad.

💼Actualización de Tasas: Dónde Están las Tasas DSCR Ahora Mismo

📉 Tasa hipotecaria fija a 30 años: Comenzó en 6.61% → Terminó en 6.59%

Esa caída de 2 puntos base es efectivamente plana — bien dentro del ruido diario normal. Las tasas de préstamos DSCR corren aproximadamente un 0.75% por encima de las convencionales, lo que sitúa a la mayoría de los prestatarios DSCR en el rango medio-alto del 7% esta semana, también esencialmente sin cambios.

En el frente de indicadores económicos, el Departamento de Trabajo de EE.UU. publicó sus datos semanales de solicitudes de desempleo a finales de mayo, y las solicitudes continuaron rondando los rangos recientes — sin ruptura brusca, sin sorpresa al alza, nada que alterara dramáticamente las expectativas de crecimiento o tasas. El mercado laboral simplemente no le dio al mercado de bonos una razón para moverse en ninguna dirección esta semana.

Sin una nueva estimación del PIB ni revisión en la ventana del 25 al 29 de mayo, los mercados operaban con expectativas existentes de crecimiento moderado y esperando los próximos datos de PCE y empleo en junio. Conclusión: los datos laborales y del PIB apenas tocaron el movimiento de 2 puntos base de esta semana. El enfoque del mercado se mantuvo firmemente en el entorno de tasas 'más altas por más tiempo'.

♟️La Estrategia de Crédito Que Puede Ahorrarte 25–50 Puntos Base

Ahora desglosemos la estrategia más accionable de esta semana: pague los saldos de sus tarjetas de crédito antes de aplicar. Incluso en los préstamos DSCR — donde el flujo de caja de la propiedad es el calificador principal — su puntaje de crédito sigue determinando directamente en qué nivel de precios se ubica.

Los prestamistas DSCR utilizan rangos de puntaje crediticio, y cruzar un umbral como 720, 740 o 760 puede moverle a un nivel de precios significativamente mejor. Una de las formas más rápidas de subir su puntaje antes de que el prestamista consulte su crédito es pagar los saldos de tarjetas de crédito rotativas y reducir su tasa de utilización.

Bajar esa utilización por debajo del 30% — o idealmente por debajo del 10% — puede producir una mejora de puntaje medible en tan solo un ciclo de facturación. Ese aumento de puntaje puede traducirse directamente en 25 a 50 puntos base menos en su tasa de préstamo DSCR. En una propiedad de inversión de $500,000, 50 puntos base son miles de dólares al año en ahorros de intereses. Es dinero real en cada propiedad de alquiler que financie, ya sea una compra, un refinanciamiento con extracción de efectivo, o un refinanciamiento de un préstamo de dinero duro en Brooklyn, el Bronx, o en cualquier lugar del área triestatal.

¿Listo Para Conseguir Tu Mejor Tasa DSCR?

Ya sea que esté financiando una nueva adquisición, haciendo un refinanciamiento con extracción de efectivo, o refinanciando un préstamo de dinero duro, las estrategias y condiciones del mercado que cubrimos esta semana crean una apertura real para los inversores en Nueva York, Nueva Jersey y Connecticut.

📞 Llame o envíe un texto directamente: (718) 300-3503

Servimos a inversores con propiedades multifamiliares de 1 a 20 unidades, edificios de uso mixto y propiedades de inversión en todo el país. Sin verificación de ingresos. Sin W-2 requerido. Solo los números de la propiedad.

Preguntas Frecuentes

P1: ¿Puedo obtener un préstamo DSCR en una propiedad multifamiliar en Nueva York con inquilinos de la Sección 8 o CityFHEPS?

Sí. Los préstamos DSCR están disponibles para propiedades multifamiliares y de uso mixto de 1 a 20 unidades, y los ingresos de alquiler de la Sección 8 o CityFHEPS absolutamente cuentan para el cálculo de su Ratio de Cobertura del Servicio de Deuda. De hecho, los ingresos de alquiler con asistencia gubernamental a menudo se consideran más estables que los alquileres a precio de mercado por los prestamistas DSCR. Las propiedades en Brooklyn, Queens, el Bronx y Manhattan todas califican. Llame o envíe un texto al (718) 300-3503 para revisar su propiedad específica.

P2: ¿Cuál es la diferencia entre un préstamo DSCR y un préstamo convencional para propiedades de inversión?

Un préstamo convencional para propiedad de inversión requiere verificación completa de ingresos — W-2, declaraciones de impuestos, talones de pago, cálculos de deuda a ingreso. Un préstamo DSCR califica basándose únicamente en los ingresos de alquiler de la propiedad versus su servicio de deuda. Si los alquileres mensuales de la propiedad cubren el pago hipotecario mensual (típicamente en una proporción de 1.0x–1.25x), puede calificar independientemente de sus ingresos personales o estado de empleo. Esto hace que DSCR sea ideal para inversores autónomos, propietarios de negocios y cualquier persona cuyas declaraciones de impuestos no reflejen su situación financiera completa.

P3: ¿Qué tan pronto puedo refinanciar un préstamo de dinero duro a un préstamo DSCR en Nueva Jersey o Connecticut?

La mayoría de los prestamistas DSCR requieren un período de maduración de 3 a 12 meses después de adquirir o completar una propiedad. Si su préstamo de dinero duro se está acercando a su vencimiento o la tasa es insostenible, es posible que ya califique para refinanciar a un préstamo DSCR fijo a 30 años. Esta es una de las transacciones más comunes que manejamos en Nueva York, Nueva Jersey y Connecticut. Contáctenos directamente al (718) 300-3503 y evaluaremos su cronograma y opciones.

![Las Tasas de Préstamos DSCR Suben con Datos de Inflación al Alza [15 de mayo de 2026]](https://static.wixstatic.com/media/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg/v1/fill/w_1763,h_1000,fp_0.50_0.50,q_30,blur_30,enc_avif,quality_auto/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg)

![Las Tasas de Préstamos DSCR Suben con Datos de Inflación al Alza [15 de mayo de 2026]](https://static.wixstatic.com/media/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg/v1/fill/w_656,h_372,fp_0.50_0.50,q_90,enc_avif,quality_auto/e50e17_74a5496f2eda438492ce412d133e9292~mv2.jpg)

Comentarios